Coface har publisert den første utgaven av undersøkelse om betalingsatferd blant britiske selskaper. Undersøkelsen viser at britiske bedrifter står overfor et ekstremt høyt nivå av forsinkede betalinger sammenlignet med andre land.

- 90 % av britiske selskaper opplevde forsinkede betalinger det siste året; 44 % sier at forsinkelsene skjer oftere enn før

- Gjennomsnittlig betalingsforsinkelse er 32 dager, hvor småbedrifter er mest utsatt for kontantstrømrisiko

- 37 % av selskapene forventer færre forsinkede betalinger i 2026, men optimismen varierer mellom sektorer og selskapsstørrelser

Britiske bedrifter sliter med rekordhøye betalingsforsinkelser sammenlignet med globale aktører

Undersøkelsen viser at hele 90 % av britiske bedrifter opplever betalingsforsinkelser, og nesten halvparten (44 %) rapporterer at dette skjer oftere enn tidligere. Dette er betydelig høyere enn i andre europeiske land, hvor Frankrike, Tyskland og Polen rapporterer henholdsvis 85 %, 81 % og 60 %. Det er også høyere enn forsinkelsesraten utenfor Europa, hvor forekomsten er rundt 49 % i Asia og 51 % i Latin-Amerika.

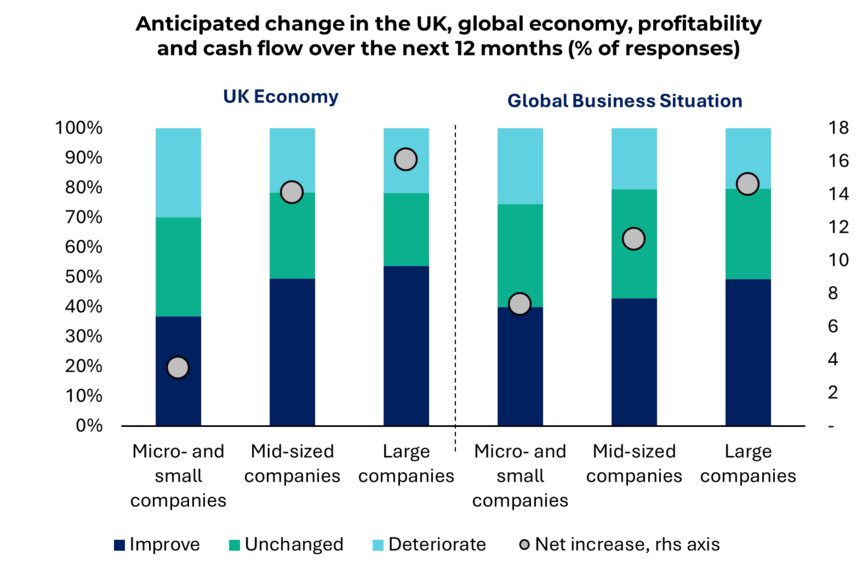

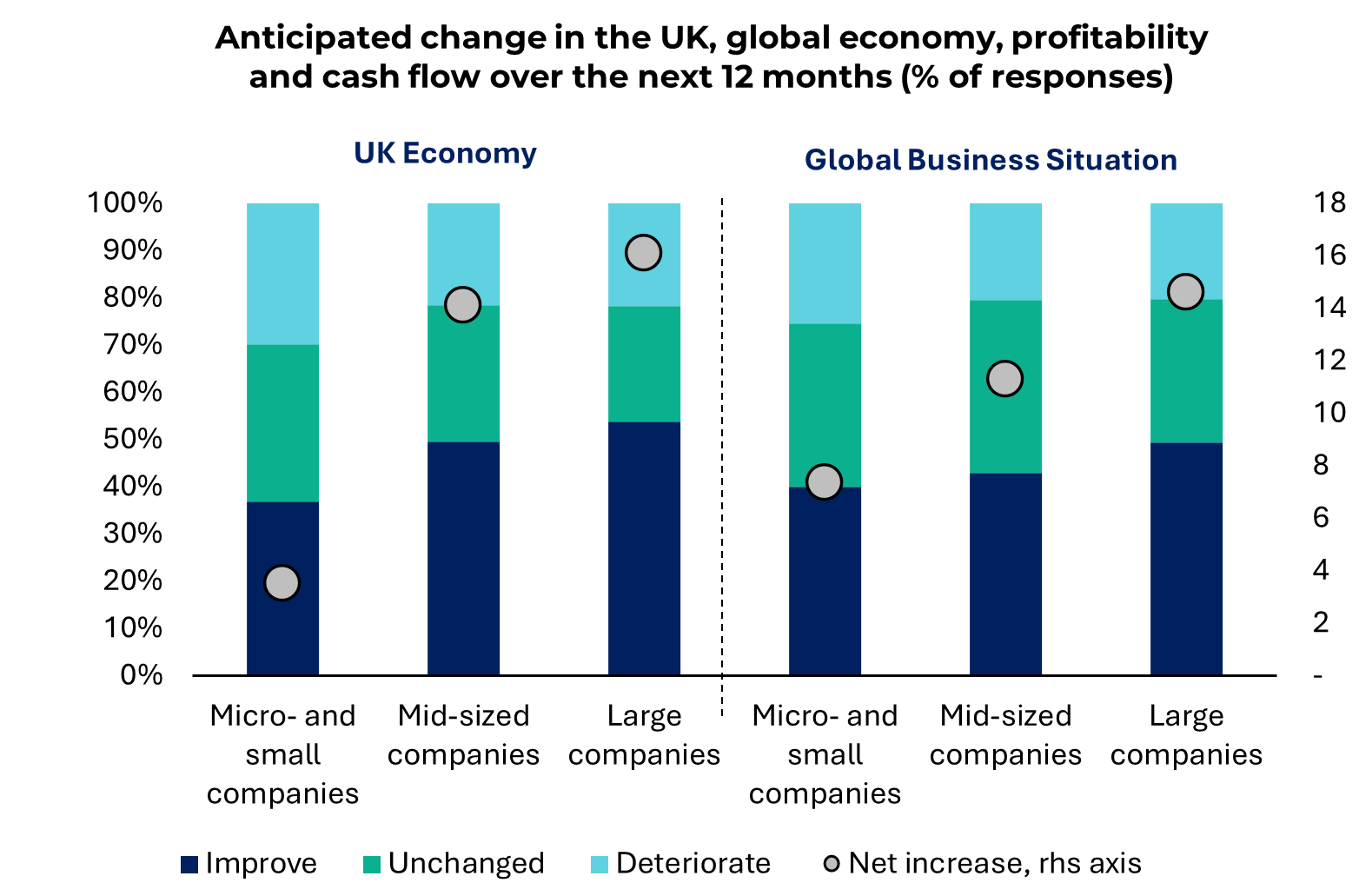

Nylige reformer som 2024 Payment Practices Regulations og Fair Payment Code endrer holdninger til forsinkede betalinger. Selv om de fleste selskapene ønsker strengere vilkår og håndheving velkommen, forventer bare 68,5 % småbedrifter bedre kontantstrøm, sammenlignet med større selskaper som ser sterkere vekst i form av tillit og investeringer.

" Forsinkede betalinger har blitt en avgjørende utfordring for britiske bedrifter, og truer den økonomiske stabiliteten til de mest sårbare virksomhetene. Selv om nye reguleringer og økende optimisme gir håp, må forbedringene favne bredt for å sikre at mindre selskaper ikke blir hengende etter når betalingspraksis endrer seg."

Benoit Urbin, Country Manager for Storbritannia og Irland

Kredittid: utbredt praksis, men med økende risiko

Å tilby utsatt betaling er fortsatt en nesten universell praksis blant britiske selskaper, med bare 3 % som nekter å gi kreditt til sine kjøpere. De vanligste betalingsvilkårene er mellom 1 og 30 dager (37 % av respondentene), mens nesten halvparten av selskapene har forlenget sine betingelser det siste året. De minste bedriftene tilbyr vanligvis kortere betingelser (gjennomsnittlig 46 dager), sammenlignet med store selskaper (56 dager), noe som gjenspeiler deres begrensede evne til å håndtere betalingsforsinkelser. Det er også betydelige forskjeller mellom sektorer: forretnings- og finanssektoren gir ofte lengre vilkår, mens farmasi og media foretrekker kortere frister.

Betalingsforsinkelser: en vedvarende og utbredt utfordring

Undersøkelsen viser at betalingsforsinkelser nå er et systemisk problem for britiske bedrifter. De minste bedriftene er spesielt utsatt, med nesten 50 % som rapporterer hyppigere forsinkelser, sammenlignet med 39 % og 42 % blant mellomstore og store selskaper. Deres kortere betalingsvilkår og begrensede kontantreserver gjør dem mer sårbare for økonomiske sjokk. Den gjennomsnittlige forsinkelsen er nå 32 dager, et tall som er konsistent på tvers av selskapsstørrelser, men som har uforholdsmessig stor innvirkning på de minste bedriftene.

Sektorvise forskjeller og underliggende årsaker

Undersøkelsen fremhever betydelige forskjeller mellom sektorer.

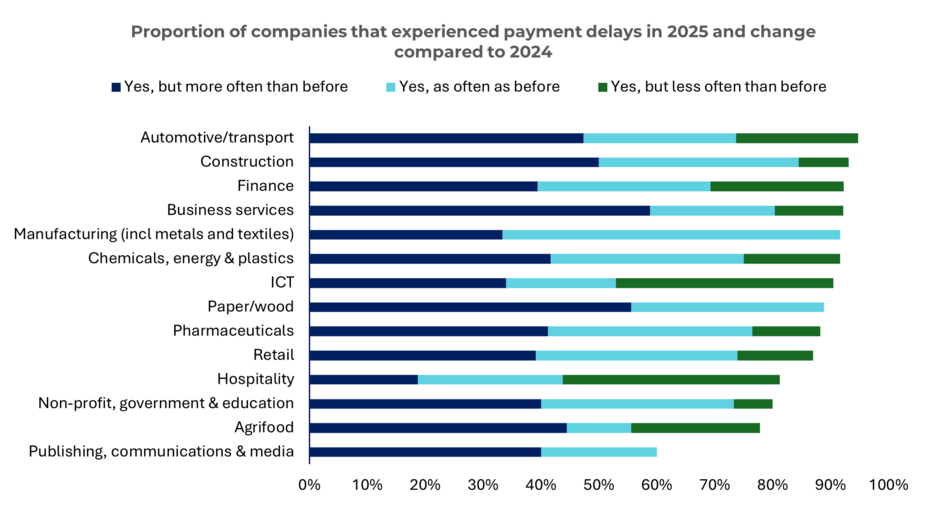

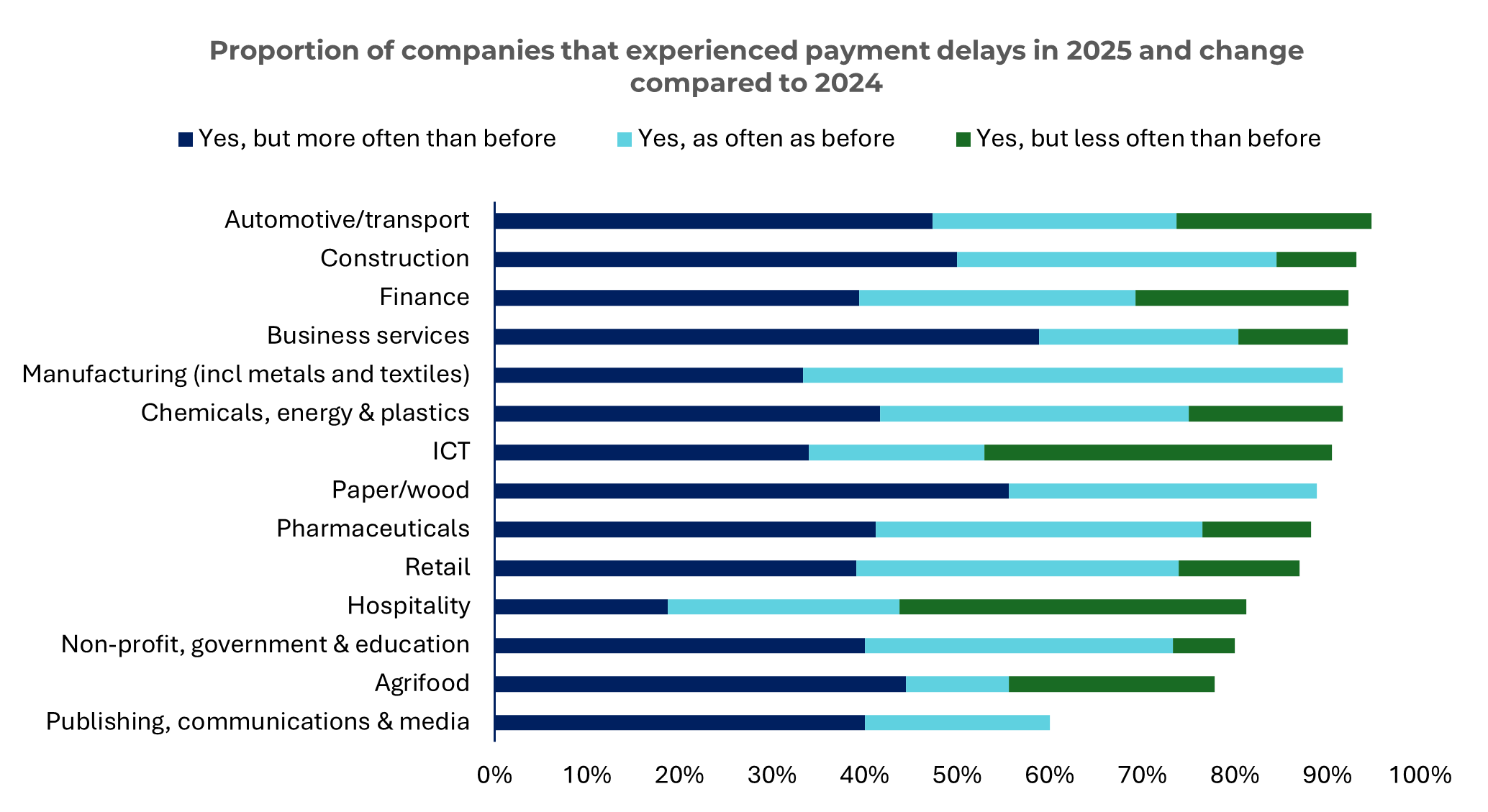

Bygg/anlegg og bil/transport er mest berørt av økende betalingsforsinkelser (95 % og 93 %), mens forlagsvirksomhet, kommunikasjon og media (60 %), landbruk og mat (78 %), og ideelle organisasjoner, offentlig sektor og utdanning (78 %) rapporterer færre problemer. Dette skyldes ofte lengre kredittider eller sterkere betalingsdisiplin hos kjøperne.

De lengste gjennomsnittlige forsinkelsene ble rapportert i bygg og anlegg (38,2 dager) og forretningstjenester (38,1 dager), mens de korteste var i forlagsvirksomhet, kommunikasjon og media (21 dager). Til tross for lavest gjennomsnittlig forsinkelse, oppgir rundt 50 % av selskapene i forlagsvirksomhet, kommunikasjon og media at forsinkede betalinger har betydelig innvirkning på kontantstrømmen.

Hovedårsaken til betalingsforsinkelser har i økende grad gått fra operasjonelle problemer til kjøpernes økonomiske vanskeligheter, og noen selskaper peker til og med på bevisste utsettelser som ikke er relatert til likviditetsproblemer.

- Bygg- og anlegg, hotell- og restaurantbransjen og papir-/treindustrien fremhever økende renter som den største risikoen knyttet til forsinkede betalinger

- Forretningstjenester, kjemikalier, energi og plast, finans og IKT peker på cybersikkerhet som største risiko

- Andre sektorer rapporterer forstyrrelser i forsyningskjeden (bil/transport, produksjon og detaljhandel) og mangel på arbeidskraft i nøkkelsektorer (landbruk og farmasi) som risikoer

Utsikter for 2026: forsiktig optimisme

Til tross for dagens utfordringer finnes det håp. Over en tredjedel av selskapene forventer færre betalingsforsinkelser i 2026, drevet av økende økonomisk optimisme og forventninger om bedre lønnsomhet og kontantstrøm. Likevel er optimismen ujevn, hvor de minste bedriftene er mer skeptiske – 66 % tror den britiske økonomien vil forverres eller forbli uendret i 2026, og at flere sektorer fortsatt står overfor strukturelle risikoer, inkludert rentevolatilitet, cybertrusler forstyrrelser i forsyningskjeden.

Coface, som dekker 600 milliarder pund i global handel, hjelper selskaper med å forsikre seg mot risikoen for at debitorer ikke betaler for varer og tjenester. Dette gjør at Coface samler og behandler store mengder data om risikoene britiske selskaper står overfor, og har dermed en unik innsikt i betalings- og likviditetsrisiko. Når økonomiske utfordringer bygger seg opp i systemet, ser Coface dem ofte tidlig.

> Les hele UK Payment Survey (.pdf) <