De gode nyhetene på begynnelsen av 2023 ble raskt avløst av at utsiktene mot slutten av året så langt mindre lovende ut.

I tillegg til risikoene som allerede er nevnt mange ganger, hvorav noen fortsetter å intensivere seg (økonomisk stabilitet, sosial og politisk risiko), må vi ikke glemme at kampen mot inflasjonen ennå ikke er vunnet. Med unntak av energi holder inflasjonen seg godt over målene satt av sentralbanker, mens situasjonen på oljemarkedet (igjen) har blitt anspent etter angrepene i Israel. Alle ledende indikatorer peker mot en kraftig nedgang i aktiviteten i Nord-Amerika og eurosonen mot slutten av året, og gjeninnhentingen i kinesisk økonomi har raskt kollidert med strukturelle svakheter og manglende tillit blant husholdninger og bedrifter. Vi har derfor modifisert 7 landrisikovurderinger (2 oppgraderinger og 5 nedgraderinger) og 33 sektorrisikovurderinger (17 oppgraderinger og 16 nedgraderinger), noe som indikerer en viss stabilitet i våre forventninger de neste 18 månedene, i et miljø som fortsatt er svært volatilt og usikkert.

Mot en multipolar verden

I tillegg til den vedvarende, og til og med forsterkede, rivaliseringen mellom Kina og USA har flere viktige hendelser de siste månedene ytterligere forstyrret det geopolitiske landskapet. Blant dem er utvidelsen av BRICS-gruppen (Brasil, Russland, India, Kina og Sør-Afrika) med seks nye medlemmer (Saudi-Arabia, Argentina, Egypt, UAE, Etiopia og Iran), noe enkelte mener vil markere slutten på dominansen til G7 og med det etterkrigstidens verdensorden.

BRICS+s evne til å tilby en alternativ visjon og ta konkrete skritt for å konkurrere med G7 vil imidlertid med all sannsynlighet forbli begrenset (ikke-samsvarende mål, spenninger mellom Kina og India).

Inflasjonen avtar, men er ikke overvunnet

Som anslått i våre tidligere barometre, har inflasjonen fortsatt å avta "mekanisk" de siste månedene, hovedsakelig på grunn av energi- og råvarepriser under toppene som ble nådd kort tid etter invasjonen av Ukraina. Vareinflasjon, knyttet til dreining av etterspørselen mot forbruk av tjenester samt retur til normalitet i forsyningskjeder, pågår også. Inflasjonen ser ut til å ha bitt seg godt fast, og kjerneinflasjonen har avtatt mye langsommere i industrilandene. Med oljepriser som har beveget seg oppover siden begynnelsen av sommeren, ser det i tillegg ut til at den nevnte risikoen for at inflasjonspresset skal ta seg opp mot slutten av året virkeliggjøres.

Til tross for retorikken i kjølvannet av beslutningene fra den europeiske sentralbanken (ESB), den amerikanske sentralbanken (FED) og Bank of England om pause i rentehevinger, forventes det ingen rentekutt de kommende månedene eller til og med kvartalene.

Skuffende oppgang – som allerede er over – i Kina

China’s post-Covid recovery has been underwhelming, with economic data for both domestic demand and exports coming in soft.The widely expected rebound in consumption has been relatively weak as households were cautious, and the abandonment of the zero-Covid policy and the subsequent reopening of the Chinese economy only managed to provide an uneven boost to consumption patterns.

Investment has also been less of a growth driver for China as the private sector remained cautious towards fixed capital expenditure (notably due to real estate market, which continues to be concerning).

Lettelse for energi og jordbruk i Europa

Endringene i sektorrisikovurderingene dette kvartalet gjelder hovedsakelig for Europa, først og fremst innen energi, jordbruk og papir. Vi oppgraderer energisektoren i alle vesteuropeiske land (unntatt Tyskland), hovedsakelig på grunn av høyere marginer for hydrokarbonprodusenter og -raffinerier. Jordbrukssektoren i regionen opplever også en mer positiv tendens, i motsetning til papirsektoren, som registrerer det høyeste antallet nedgraderinger.

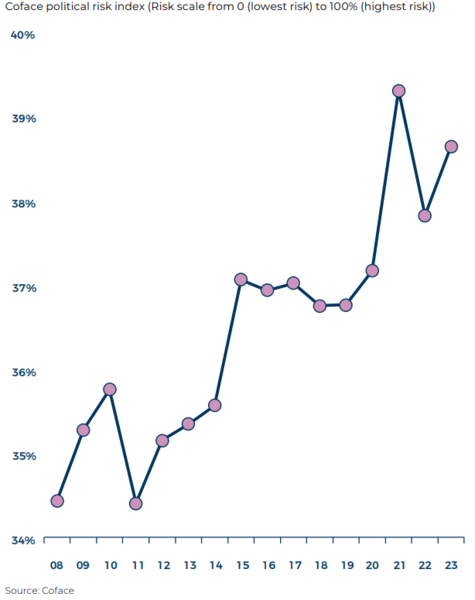

Økende sosial og politisk risiko bekreftes

Etter Russlands invasjon av Ukraina i fjor advarte Coface om risikoen for økt sosial risiko på grunn av stigende priser på energi, basisvarer og matvarer. Da vi oppdaterte vår politiske risikoindikator for 2022, gjentok vi denne advarselen. I denne 2023-utgaven av den politiske risikoindikatoren er vi enda mer bekymret. Dårligere levekår for folk flest har gitt opphav til ny frustrasjon.

De siste årene har politisk risiko i ulike former og land (Sri Lanka, Argentina, Niger, Gabon) vært et tilbakevendende tema i nyhetene også for industriland (Israel, Storbritannia, USA). Sosial og politisk risiko ser ut til å være stigende i en verden som blir stadig mer usikker og ustabil på grunn av endringene på den globale arenaen og den merkbare krisen som følge av klimaendringer.

Sikkerhetsmessig økte antall konflikter i 2022, med spesielt høye dødstall. Mens noen konflikter har roet seg (Afghanistan, Jemen), har andre oppstått eller intensivert seg, for eksempel Nagorno-Karabakh i september, som satte søkelyset på den vedvarende grensestriden mellom Armenia og Aserbajdsjan.

På det afrikanske kontinentet er antallet aktive konflikter (statlige og ikke-statlige) nesten tredoblet siden 2010. Denne tendensen er spesielt knyttet til kampen mot jihadistgrupper som opererer i blant annet Burkina Faso, Mali, Niger, Tsjad og Nigeria. Dette forverret sikkerhetssituasjonen i Sahel, og vanskelighetene med å tøyle det islamistiske opprøret siden 2020 har også spilt en rolle i de siste politiske omveltningene i regionen. Etter Mali og Tsjad i 2021 og Burkina Faso (to ganger) i fjor opplevde Niger statskupp i sommer.