Kinas dominans i den globale klesindustrien er i ferd med å svekkes, presset av økende kostnader, regulatoriske begrensninger og lav lønnsomhet i spesialiserte segmenter. Donald Trumps retur til Det hvite hus og hans aggressive handelspolitikk kan ytterligere fremskynde diversifiseringen av forsyningskjedene. Coface peker på hvilke land som er i ferd med å få en større rolle i den globale klesproduksjonen.

Tre hovedtrender

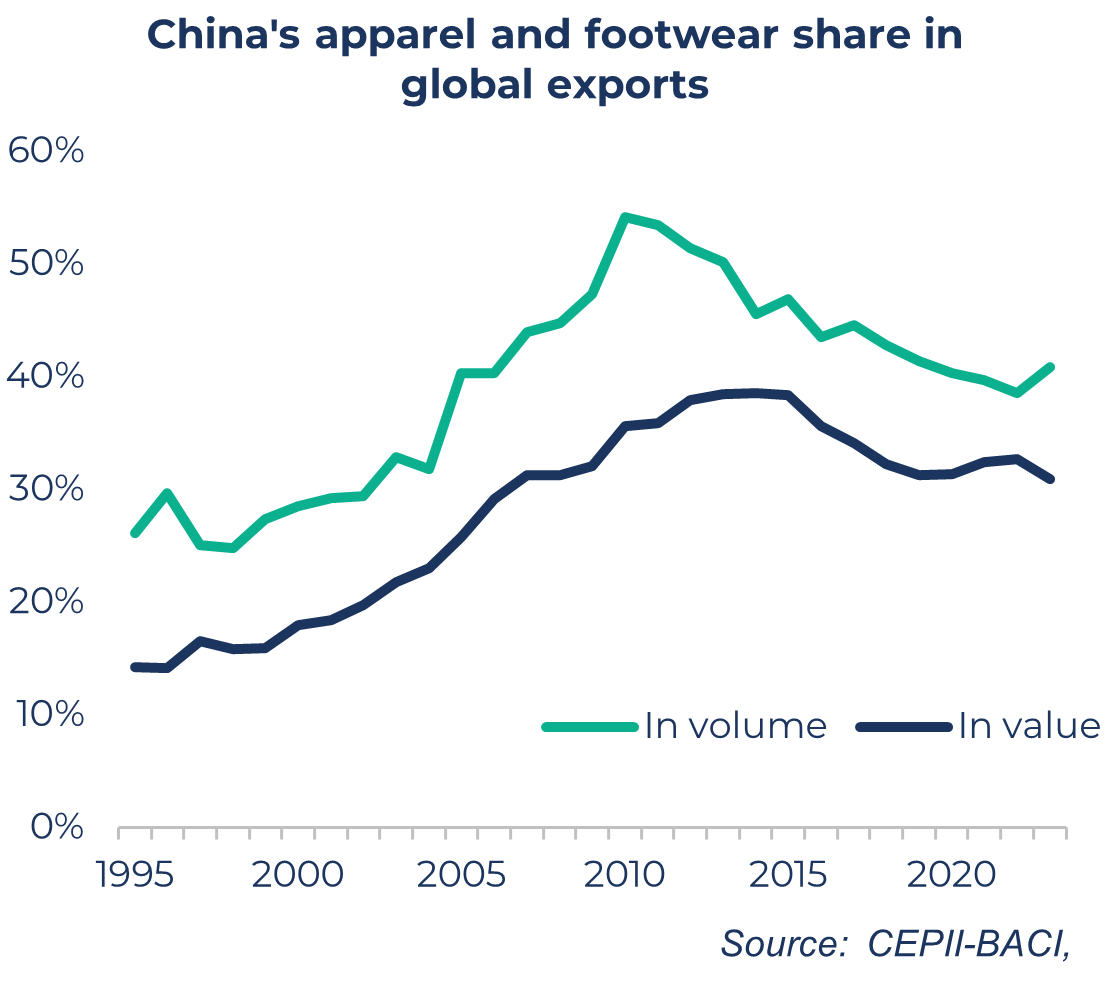

- Kina taper terreng: Landets andel av verdens kleseksport har falt fra 54 % i 2010 til 41 % i 2023.

- Sør- og Sørøst-Asia vokser: Bangladesh, Kambodsja, Pakistan, Vietnam og India er best posisjonert dersom det innføres enhetlige tollsatser.

- Europa styrker sin posisjon: Med gjensidige tollsatser vil Albania, Georgia og andre europeiske land bli relativt mer konkurransedyktige.

Handelsliberalisering og Kinas eksportmakt

Gradvis fjerning av tekstilkvoter mellom 1995 og 2005, kombinert med Kinas inntreden i WTO i 2001, ga et kraftig løft til landets eksport av klær og fottøy – en økning på 4,8 ganger mellom 1995 og 2010 (mot 1,4 ganger for resten av verden).

Men denne veksten skyldes ikke bare handelsliberalisering. Kina har også utnyttet sin store befolkning og lave lønnskostnader (som utgjør 20–30 % av sluttprisen på et plagg), rikelig tilgang på natur- og kjemiske tekstilfibre, samt politisk stabilitet.

Global konkurranse: grensene for den kinesiske modellen

Selv om Kina fortsatt er verdens største eksportør av klær, svekkes dominansen. Landets andel av global kleseksport har falt fra 54 % i 2010 til 41 % i 2023.

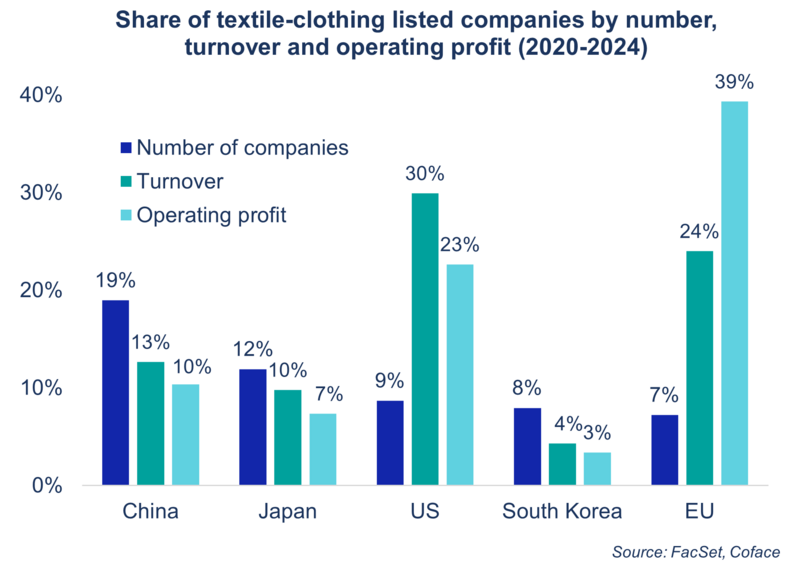

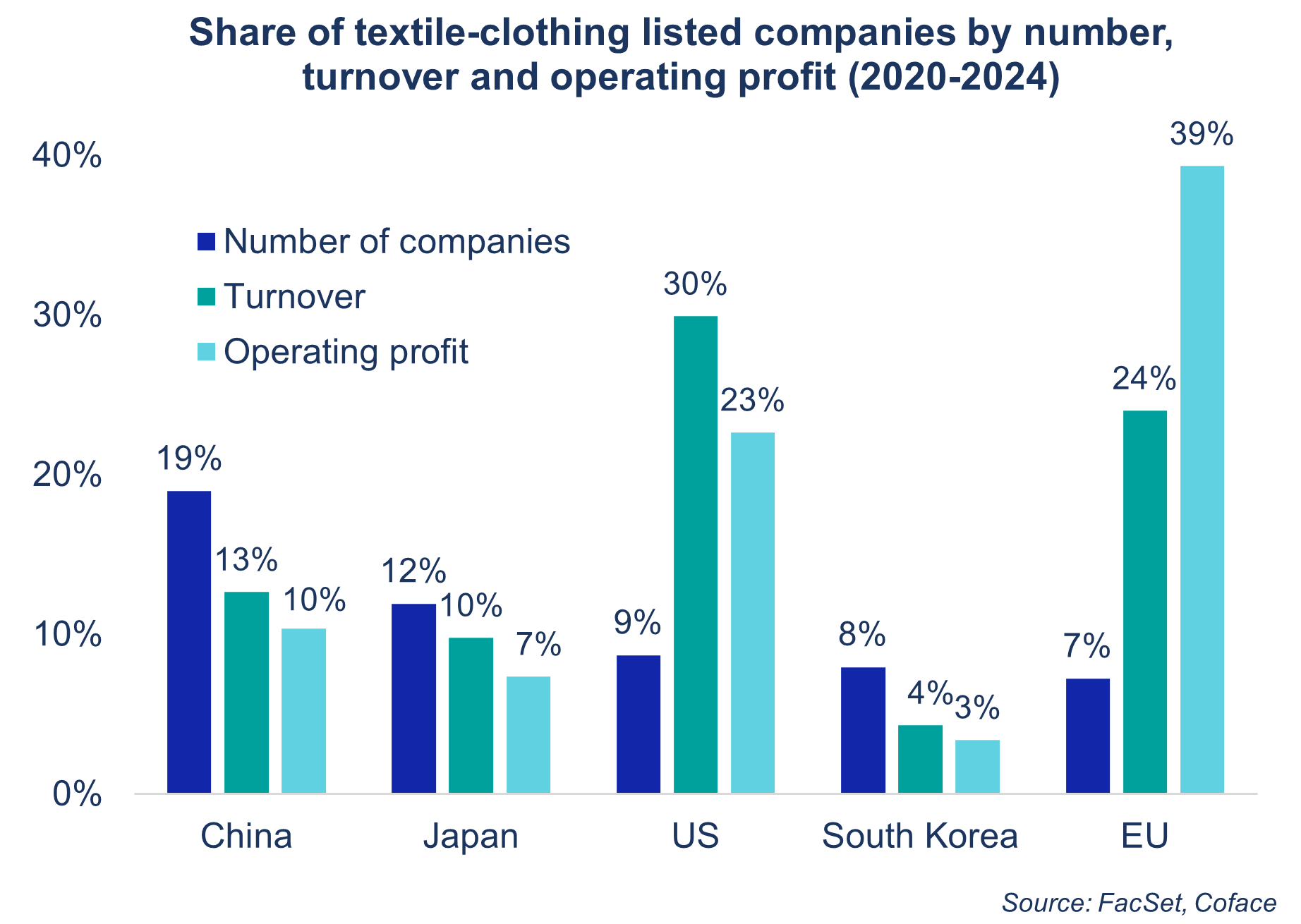

Denne nedgangen skyldes et økonomisk system basert på underleveranser til vestlige merkevarer – en aktivitet med lav verdi i verdikjeden. Til tross for at kinesiske aktører utgjør 19 % av alle selskaper i sektoren globalt, sto de kun for 10 % av overskuddene mellom 2020 og 2024.

Konkurranseevnen svekkes ytterligere av jevn lønnsvekst (+6 % årlig siden 2010). I 2000 tjente en amerikansk arbeider 18 ganger mer enn en kinesisk – i 2023 var forskjellen redusert til 4,6 ganger. I tillegg kommer nye regulatoriske krav, særlig miljøkrav, som øker produksjonskostnadene. Alt dette tyder på at den kinesiske modellen er i ferd med å miste kraft i møte med økt global konkurranse.

Scenario med enhetlig toll: Sør-Asia står klare

Donald Trumps retur kan fremskynde flytting av tekstilproduksjon bort fra Kina. Coface har utviklet en attraktivitetsskala for land, basert på tilgang til billig arbeidskraft, etablert klesindustri og forretningsklima.

I et scenario der alle USAs handelspartnere ilegges en enhetlig toll på 10 %, mens Kina rammes hardere¹, er Bangladesh, Kambodsja, Pakistan og Vietnam best posisjonert til å ta markedsandeler. India, som er rangert som nummer seks, kan også dra nytte av sitt store hjemmemarked. I tillegg kan relokalisering etter pandemien gagne land som Albania og Georgia i Europa, og El Salvador for det amerikanske markedet.

Scenario med gjensidige tollsatser: Europeiske land bedre rustet

I dette scenariet innfører amerikanske myndigheter differensierte tollsatser, i tråd med de gjensidige tiltakene som ble varslet i april, men senere satt på pause.

Her viser Cofaces indeks at toll alene ikke vil være nok til å svekke Bangladeshs konkurranseevne. Til tross for en høy tollsats (37 %), er effekten begrenset på grunn av landets lave avhengighet av det amerikanske markedet og sterke bånd til EU.

Derimot vil land som Vietnam, Lesotho og Jordan tape konkurransekraft. Europeiske land vil derimot få en relativ fordel, med lavere tollsatser og mindre eksponering mot USA – med mindre det innføres en plutselig økning til 50 %, slik Trump truet med i slutten av mai.

Last ned rapporten "Reconfiguration of global clothing supply" nå

(.pdf 3,04 Mo)

[1] 55 % toll for Kina frem til 12. august