Verdensøkonomien har klart seg gjennom handelsuroen i første halvdel av 2025, men de kommende kvartalene vil preges av de mer langsiktige konsekvensene. I Coface Risk Review for oktober 2025 analyseres globale utviklingstrekk, med særlig fokus på økende sosial og politisk risiko, samt de strategiske utfordringene Gulf-landene står overfor.

I denne sammenhengen har Coface gjort fem endringer i landvurderingene (inkludert fire oppgraderinger) og 16 endringer i sektorvurderingene (inkludert ni oppgraderinger). Du finner dem i Business Risk Dashboard.

Hovedtrender

- Cofaces prognose for global vekst: +2,6 % i 2025, +2,4 % i 2026

- +4 %: økning i konkurser blant selskaper i avanserte økonomier i første halvår 2025

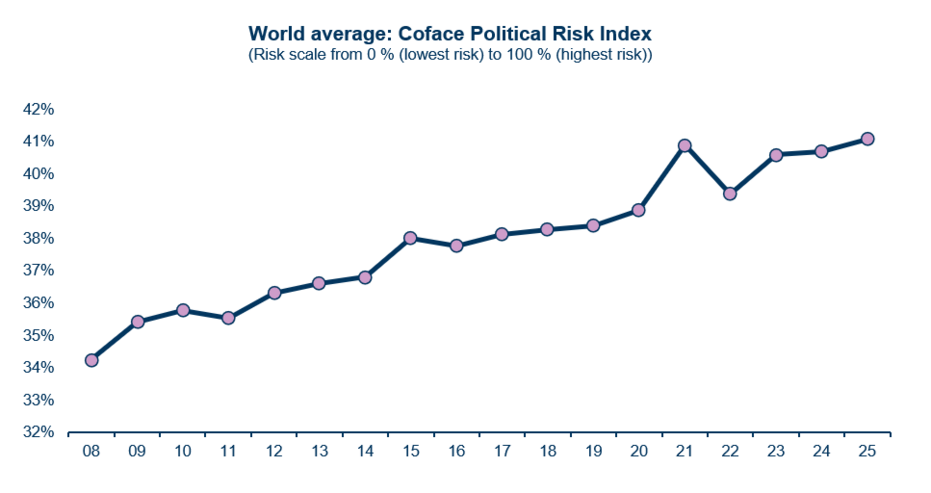

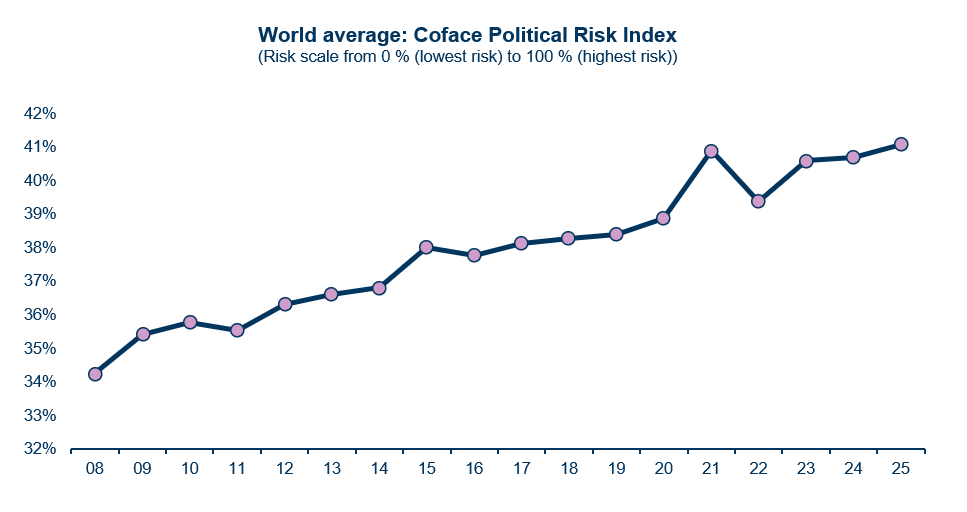

- Historisk toppnotering på Cofaces indeks for politisk og sosial risiko: 41,1 % (+2,8 prosentpoeng sammenlignet med gjennomsnittet før pandemien)

- 70 % av Gulf-landenes BNP kommer nå fra ikke-oljerelatert virksomhet (ved utgangen av 2024)

Verdensøkonomien absorberer sjokket fra nye tollsatser

Etter en sommer preget av handelsavtaler og gradvis økning i amerikanske tollsatser, viser verdensøkonomien overraskende motstandskraft. Den gjennomsnittlige amerikanske tollsatsen ligger nå på rundt 18 % (etter toppen på 36 % rett etter Liberation Day), langt over nivået på 2,5 % under Biden-administrasjonen. Bedrifter har klart å forutse, omstille seg og absorbere sjokkene, og amerikansk økonomi har også blitt støttet av sterke investeringer i kunstig intelligens. Likevel begynner de første negative tegnene å vise seg i USA, med svakere aktivitet, sysselsetting og økende inflasjon – noe som varsler en gradvis overføring av de negative effektene fra tolltiltakene til makroøkonomien.

Coface anslår en global vekst på +2,6 % i 2025 – en svak oppjustering – etterfulgt av +2,4 % i 2026. USA klarer seg bedre enn forventet takket være innenlandsk etterspørsel. I Kina ventes oppbremsingen å fortsette, mens eurosonen vil forbli svak, til tross for en moderat oppgang i Tyskland. Inflasjonspresset er fortsatt lavt i lys av global nedkjøling og fallende råvarepriser (energi og mat), men det råder usikkerhet rundt inflasjonsutviklingen i USA, som ventes å ligge rundt 4 % ved utgangen av 2025 eller begynnelsen av 2026. Når det gjelder sentralbankene, gjenopptok Fed rentekuttene i september, mens ECB trolig er ferdig – med mindre det skjer en kraftig svekkelse i aktiviteten – etter å ha satt innskuddsrenten til 2 %.

På regionalt nivå viser India imponerende vekst (+7,6 % i første halvår), Polen holder et solid tempo (+3,4 %), og utsiktene for Afrika forbedres (+4,1 % i 2025). Likevel forblir situasjonen usikker på grunn av geopolitisk spenning og effektene av budsjettinnstramminger i enkelte land.

Økning i konkurser: Europa og Asia hardest rammet

Antallet konkurser fortsetter å øke i 2025. Den samlede indeksen for avanserte økonomier er opp 4 % sammenlignet med 2024, med særlig store økninger i Europa (+11 %) og Asia-Stillehavsregionen (+12 %), mens Nord-Amerika holder seg stabil. Lavere renter og lettere tilgang til kreditt kan gi noe lettelse i 2026, men dagens utvikling viser hvor sårbare mange bedrifter er i møte med høye kostnader og usikker etterspørsel.

Politisk og sosial risiko: Ustabilitet har blitt normalen

Cofaces indeks for sosial og politisk risiko har nådd et historisk høyt nivå på 41,1 %, og har passert pandemitoppen. Dette gjør politisk risiko til en sentral og varig faktor i verdensøkonomien.

Store konflikter vedvarer, mens interne spenninger øker – særlig i Afrika (Burkina Faso, Niger m.fl.), Pakistan og Libanon. USA har hatt den kraftigste økningen i risiko, knyttet til økende institusjonell skjørhet og fremveksten av populisme. I Europa står Frankrike midt i en alvorlig og hittil usett politisk krise. Dette tvinger selskaper til å være mer årvåkne og kontinuerlig tilpasse sine strategier.

Olje: Gulf-regionen redefinerer sin makt

Gulf Cooperation Council (GCC) fremstår fortsatt som en av de mest dynamiske regionene, drevet av rask økonomisk diversifisering: Ikke-oljerelatert virksomhet vil utgjøre nær 70 % av BNP innen utgangen av 2024. GCC-veksten ventes å nå 3,8 % i 2025 og 4 % i 2026, støttet av innenlandsk etterspørsel og offentlige initiativer (bl.a. Vision 2030 i Saudi-Arabia).

De forente arabiske emirater og Saudi-Arabia har tiltrukket seg rekordhøye utenlandsinvesteringer1(henholdsvis 46 og 32 milliarder dollar i 2024) og styrker sin integrasjon i globale verdikjeder. Likevel vil fortsatt avhengighet av olje og et vedvarende prisfall kunne svekke statsbudsjettene og forsinke gjennomføringen av flere store prosjekter.

Våre fullstendige prognoser og analyser i Coface Risk Review (.pdf file)

1 Utenlandske direkteinvesteringer